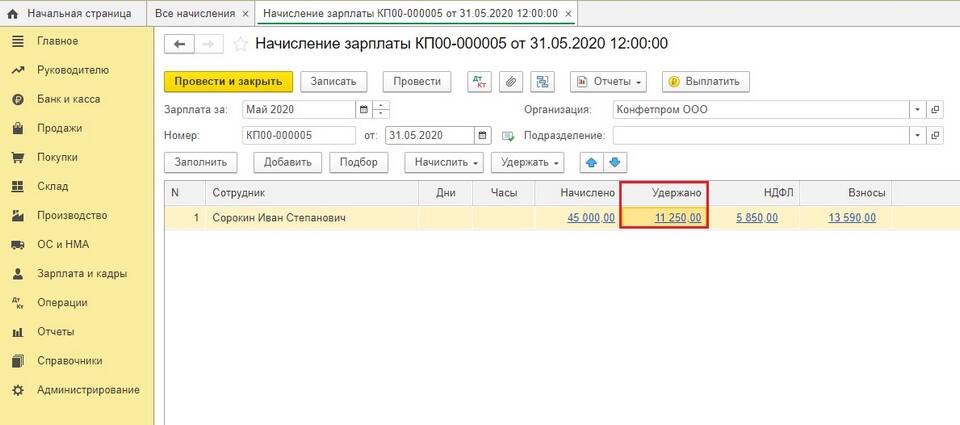

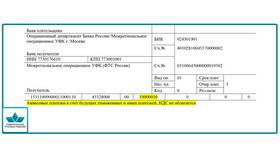

Код дохода 2010 используется в налоговой отчетности для обозначения выплат по гражданско-правовым договорам. Этот код указывается в справках 2-НДФЛ и других документах налогового учета.

Содержание

Основные характеристики кода дохода 2010

- Применяется для вознаграждений по договорам ГПХ

- Облагается НДФЛ по ставке 13% (для резидентов)

- Не включает выплаты по трудовым договорам

- Используется с 2021 года вместо старого кода 2010

- Требует начисления страховых взносов (кроме взносов на травматизм)

Какие выплаты относятся к коду 2010

| Вид договора | Примеры выплат |

| Подряда | Оплата выполненных строительных работ |

| Возмездного оказания услуг | Оплата консультационных, юридических услуг |

| Авторский заказ | Вознаграждение за создание произведения |

| Перевозки | Оплата транспортных услуг |

Отличие от других кодов доходов

- Код 2000: зарплата по трудовому договору

- Код 2012: отпускные выплаты

- Код 2002: премии по трудовому договору

- Код 1010: дивиденды

Налогообложение выплат с кодом 2010

- НДФЛ удерживается налоговым агентом при выплате

- Ставка НДФЛ 13% для резидентов, 30% для нерезидентов

- Начисляются страховые взносы в ПФР, ФОМС, ФСС

- Не начисляются взносы на страхование от несчастных случаев

- Не дает право на стандартные налоговые вычеты

Как отражается в отчетности

- В справке 2-НДФЛ указывается отдельной строкой

- Включается в общую сумму доходов получателя

- Отображается в разделе 1 расчета 6-НДФЛ

- Учитывается при расчете налоговой базы

Частые вопросы о коде 2010

- Нужно ли указывать код 2010 в договоре? Нет, код используется только в отчетности

- Можно ли применять вычеты к этому коду? Только профессиональные вычеты

- Какой КБК использовать для платежей? КБК для НДФЛ с доходов по договорам ГПХ

Код дохода 2010 позволяет налоговым органам идентифицировать выплаты по гражданско-правовым договорам и контролировать правильность исчисления налогов и взносов. Правильное применение этого кода важно для корректной налоговой отчетности.