Доходность по вкладу - это показатель эффективности банковского депозита, который отражает, какой доход получит вкладчик от размещения своих средств. Доходность выражается в процентах и может рассчитываться разными способами.

Содержание

Основные виды доходности вкладов

| Тип доходности | Описание |

| Номинальная ставка | Процентная ставка, указанная в договоре |

| Эффективная ставка | Реальная доходность с учетом капитализации процентов |

| Реальная доходность | Доходность за вычетом инфляции и налогов |

Как рассчитывается доходность

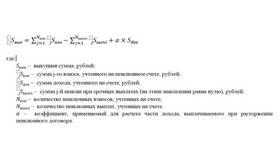

Формула простого расчета дохода по вкладу:

- Для вклада без капитализации: Сумма × Ставка × Срок / 365 дней

- Для вклада с капитализацией: Сумма × (1 + Ставка/100)^n, где n - количество периодов

Факторы, влияющие на доходность

- Размер процентной ставки

- Срок размещения вклада

- Частота капитализации процентов

- Возможность пополнения или частичного снятия

- Тип валюты вклада

Пример сравнения доходности

| Вклад | Ставка | Капитализация | Доход за год (100 000 руб) |

| Вклад А | 7% годовых | Нет | 7 000 руб |

| Вклад Б | 6.8% годовых | Ежемесячная | 7 020 руб |

Что снижает реальную доходность

- Инфляция (уменьшает покупательную способность дохода)

- Налог на доходы по вкладам (если ставка превышает ключевую ЦБ+5пп)

- Штрафы за досрочное расторжение

- Скрытые комиссии и платежи

Как правильно сравнивать вклады

Для корректного сравнения вкладов необходимо:

- Рассчитывать эффективную ставку с учетом капитализации

- Учитывать все возможные ограничения и условия

- Сравнивать предложения на одинаковый срок

- Проверять надежность банка (участие в системе страхования вкладов)

Понимание реальной доходности вклада помогает вкладчикам принимать обоснованные финансовые решения и выбирать оптимальные условия для сохранения и приумножения своих средств.