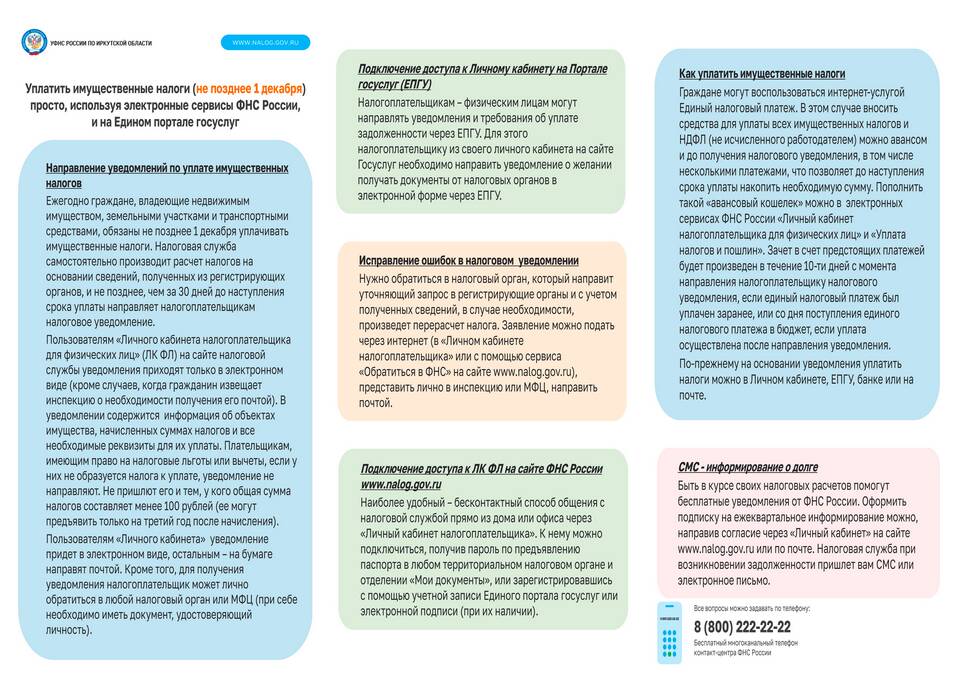

Авансовые налоги - это предварительные платежи по налоговым обязательствам, которые уплачиваются в течение налогового периода до подачи налоговой декларации и окончательного расчета суммы налога.

Содержание

Основные виды авансовых платежей

| Налог на прибыль | Ежеквартальные или ежемесячные платежи |

| НДС | Платежи по итогам каждого налогового периода |

| Налог при УСН | Платежи по итогам отчетных периодов |

| Транспортный налог | Авансы в регионах, где установлены отчетные периоды |

Как рассчитываются авансовые платежи

Для налога на прибыль

- Поквартально: исходя из фактической прибыли

- Ежемесячно: на основе данных предыдущего квартала

- С авансами по фактической прибыли: ежемесячно по реальным показателям

Для УСН (упрощенной системы)

- За 1 квартал - 1/4 от суммы налога за предыдущий год

- За полугодие - 1/2 от суммы налога за предыдущий год

- За 9 месяцев - 3/4 от суммы налога за предыдущий год

Сроки уплаты авансовых платежей

| Налог | Сроки уплаты авансов |

| На прибыль (квартальные) | 28 число месяца, следующего за кварталом |

| На прибыль (ежемесячные) | 28 число каждого месяца |

| УСН | 25 апреля, 25 июля, 25 октября |

| ЕНВД | 25 число месяца, следующего за кварталом |

Последствия неуплаты авансов

- Начисление пени за каждый день просрочки

- Возможность ограничения расходов организации

- Риск налоговой проверки

- Штрафные санкции при систематической неуплате

Как уменьшить авансовые платежи

- Подать уточненный расчет при снижении доходов

- Использовать право на инвестиционный вычет

- Применить льготы, если они предусмотрены

- Перейти на ежемесячные платежи по фактической прибыли

Авансовая система налогообложения позволяет равномерно распределить налоговую нагрузку в течение года и избежать единовременной крупной выплаты по итогам налогового периода.