| Налог на прибыль | 20% от налогооблагаемой базы |

| НДС | 0%, 10% или 20% от реализации |

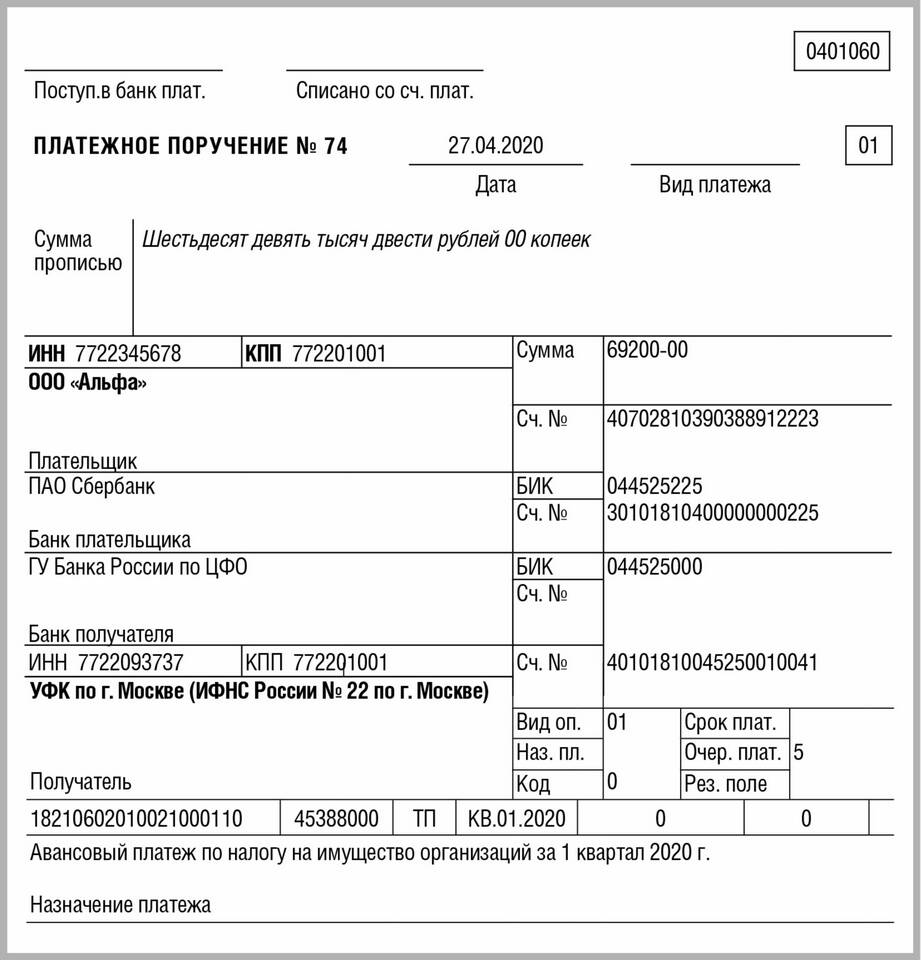

| Налог на имущество | До 2,2% от кадастровой стоимости |

| Транспортный налог | Зависит от мощности ТС и региона |

| Земельный налог | До 1,5% от кадастровой стоимости |

- Доходы от реализации

- Внереализационные доходы

- Вычитаемые расходы

- Налоговые льготы

Налог = (Доходы - Расходы) × 20%

| Шаг 1 | Определение облагаемых операций |

| Шаг 2 | Расчет исходящего НДС |

| Шаг 3 | Вычет входного НДС |

| Шаг 4 | Определение суммы к уплате |

- УСН (6% или 15%)

- ЕНВД (расчет по базовой доходности)

- ЕСХН (6% от прибыли)

- Патентная система

- Определение базы для начисления взносов

- Применение тарифов:

- ПФР - 22%

- ФОМС - 5,1%

- ФСС - 2,9%

- Учет предельной базы

| 1С:Предприятие | Комплексное решение для учета |

| Онлайн-сервисы | Облачные бухгалтерские системы |

| Электронные калькуляторы | Для отдельных видов налогов |

- Сверка с налоговым регистром

- Анализ оборотно-сальдовой ведомости

- Проверка соответствия учетной политике

- Консультации с налоговыми экспертами

| Налог на прибыль | Ежемесячные авансовые платежи |

| НДС | До 25 числа месяца, следующего за кварталом |

| Налог на имущество | Сроки устанавливаются регионами |

Расчет налогов организации требует внимательного подхода и точного соблюдения законодательства. Рекомендуется вести налоговый учет систематически, использовать актуальные нормативные документы и при необходимости обращаться к профессиональным бухгалтерам.