Лимит остатка кассы - это максимально допустимая сумма наличных денег, которая может храниться в кассе организации на конец рабочего дня. Правильный расчет лимита помогает соблюдать кассовую дисциплину и требования законодательства.

Содержание

Нормативная база

Расчет лимита кассы регулируется Указанием Банка России от 11.03.2014 № 3210-У. Организации обязаны устанавливать лимит остатка кассы, за исключением малых предприятий и ИП.

Формулы для расчета лимита

По объему поступлений наличных

Применяется, если в кассу регулярно поступает выручка:

Лимит = (V / T) × N

- V - объем поступлений за расчетный период

- T - количество дней в расчетном периоде

- N - период между днями сдачи денег в банк (не более 7 рабочих дней)

По сумме выдачи наличных

Используется, если организация преимущественно выдает наличные:

Лимит = (R / T) × N

- R - объем выдач за расчетный период

- T - количество дней в расчетном периоде

- N - период между днями получения денег в банке (не более 7 рабочих дней)

Порядок расчета лимита

- Определите расчетный период (не более 92 рабочих дней)

- Соберите данные о поступлениях или выдачах наличных

- Выберите подходящую формулу расчета

- Произведите вычисления

- Оформите приказ об установлении лимита

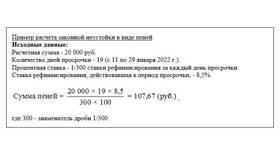

Пример расчета

| Показатель | Значение |

| Объем поступлений за квартал | 2 500 000 руб. |

| Количество рабочих дней | 65 дней |

| Период сдачи денег | 3 дня |

| Расчет лимита | (2 500 000 / 65) × 3 = 115 385 руб. |

Особые случаи

- Для новых организаций расчет производится на основе ожидаемых поступлений/выдач

- При отсутствии операций лимит устанавливается в размере 0 рублей

- В дни выплаты зарплаты лимит может быть временно превышен на 5 рабочих дней

Частые вопросы

Как часто нужно пересматривать лимит?

Лимит пересматривается по мере необходимости, но не реже одного раза в год.

Нужно ли утверждать лимит в банке?

Нет, лимит утверждается внутренним приказом организации.

Какие документы нужны для оформления?

Достаточно приказа руководителя с указанием суммы лимита и даты введения.