Проверка кредитной истории и текущих обязательств может потребоваться при различных обстоятельствах. Рассмотрим законные способы получения информации о кредитах физического лица.

Содержание

Официальные способы проверки

Через Центральный каталог кредитных историй (ЦККИ)

- Запросить данные через сайт Центробанка

- Отправить запрос через банк-агент

- Использовать онлайн-сервисы НБКИ и других бюро

- Получить отчет через Госуслуги

Необходимые данные для проверки

| Тип запроса | Требуемая информация |

| На себя | Паспортные данные, СНИЛС |

| На другое лицо | Нотар. согласие + данные проверяемого |

| Работодателю | Письменное согласие сотрудника |

Пошаговая инструкция

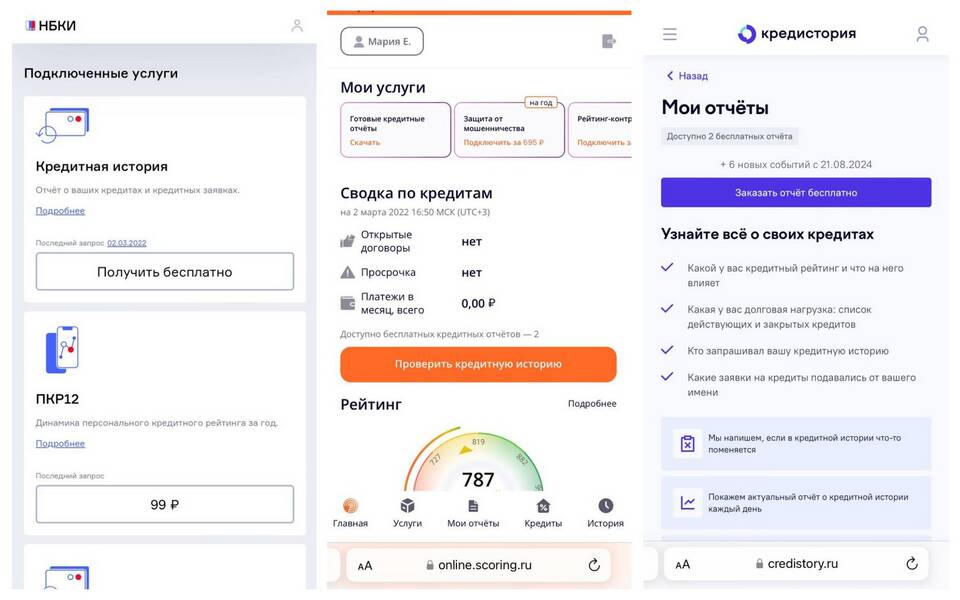

Проверка собственной кредитной истории

- Зарегистрируйтесь на сайте НБКИ или другого БКИ

- Подтвердите личность через Госуслуги или банк

- Оплатите услугу (2 бесплатных запроса в год)

- Получите полный отчет по кредитам

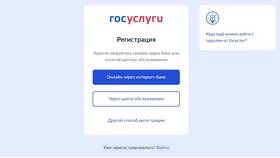

Через Госуслуги

- Авторизуйтесь на портале

- Перейдите в раздел "Налоги и финансы"

- Выберите "Кредитная история"

- Запросите данные из всех бюро

- Скачайте отчет в формате PDF

Что содержит кредитный отчет

| Раздел | Информация |

| Основные данные | ФИО, паспорт, ИНН |

| Кредитные обязательства | Активные и закрытые кредиты |

| Платежная дисциплина | Своевременность погашений |

| Запросы | Кто проверял историю |

Альтернативные способы проверки

Косвенные методы

- Проверка через сервис "Федеральная служба судебных приставов"

- Анализ данных из реестра банкротов

- Запрос выписки из Единого реестра залогов

Ограничения и законность

- Проверка без согласия запрещена законом

- Коммерческие организации могут запрашивать только с согласия

- Нарушителям грозит административная ответственность

Важно знать:

- Кредитная история хранится 10 лет

- Можно оспорить недостоверную информацию

- Частые запросы ухудшают кредитный рейтинг

- Некоторые микрофинансовые организации не передают данные в БКИ