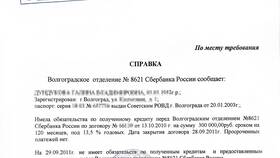

Возврат страховой премии по кредитному договору в Росгосстрах возможен при соблюдении определенных условий. Рассмотрим пошаговую процедуру возврата и важные нюансы этого процесса.

Содержание

Основания для возврата страховки

- Отказ от страховки в период "охлаждения" (5-14 дней)

- Досрочное погашение кредита

- Расторжение кредитного договора

- Ошибка при оформлении страховки

- Навязывание страховки при получении кредита

Пошаговая инструкция по возврату

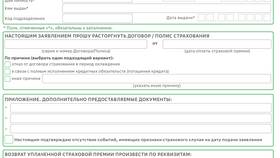

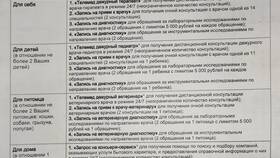

Подготовка документов

- Заявление на возврат страховой премии

- Копия договора страхования

- Копия кредитного договора

- Документ о досрочном погашении (если есть)

- Паспорт застрахованного лица

- Личное посещение офиса Росгосстрах

- Отправка документов по почте

- Онлайн-обращение через официальный сайт

- Через банк, где был оформлен кредит

- При отказе в период охлаждения - до 10 рабочих дней

- При досрочном погашении - до 30 календарных дней

- В других случаях - до 14 рабочих дней

- Запросить письменный мотивированный отказ

- Подать жалобу в Центральный банк РФ

- Обратиться в Роспотребнадзор

- Подать исковое заявление в суд

- Внимательно изучите условия договора страхования

- Сохраняйте все копии подаваемых документов

- Фиксируйте даты подачи заявлений

- Отслеживайте статус рассмотрения заявления

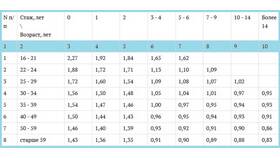

Расчет суммы возврата

| Период отказа | Размер возврата |

| В течение 5-14 дней ("период охлаждения") | 100% страховой премии |

| После периода охлаждения | Пропорционально неиспользованному сроку |

| При досрочном погашении кредита | Пропорционально оставшемуся сроку |

Способы подачи заявления

Сроки рассмотрения заявления

Что делать при отказе в возврате

Особенности возврата при разных типах кредитов

| Тип кредита | Специфика возврата |

| Потребительский кредит | Возврат на расчетный счет |

| Ипотека | Возможен перерасчет платежей |

| Автокредит | Требуется справка из банка |

Рекомендации

Заключение

Возврат страховки по кредиту в Росгосстрах требует внимательного подхода и соблюдения установленных процедур. Знание своих прав и последовательное выполнение всех необходимых действий повышает шансы на успешный возврат страховой премии. В сложных случаях рекомендуется обратиться за консультацией к юристу.